- Техника

- Тесты

- Рынок

- Сообщество

- Ремзона

- Спорт

- Копилка

ОСАГО добреет, но...

06 ноября 2014

В этом году появилось множество поправок в закон об ОСАГО, часть уже вступила в силу, другая вступит в ближайшее время. Прокомментировать их мы попросили Георга Смышляева, уже 10 лет возглавляющего проект по страхованию мотоциклов и их водителей MotoBroker.ru.

Выпуск:

Журнал «МОТО» – ноябрь 2014

Автор:

Георг СМЫШЛЯЕВ, фото из архива автора

Просмотры:

5957

Поделиться с друзьями:

Обсуждение поправок в закон об ОСАГО длилось почти 2 года. Такого количества нововведений не было за все 11 лет его действия. Вот наиболее важные из них.

1. С начала 2013 года действует общая база сведений об аварийности. Прежде чем оформить полис, вас должны там найти. Но пока база порой не выдает накопленную скидку (бонус) или повышающий коэффициент (малус) для аварийщиков. Однако денежная мотивация ездить безаварийно худо-бедно работает.

2. Контроль над страховыми компаниями уже более года осуществляет Центробанк, а не страховой надзор (ФССН и ФСФР), как было прежде: государство решило уделять сфере страхования значительно больше внимания. Предполагалось, что так компании значительно реже будут уходить с рынка по-английски, с деньгами клиентов. Но уход таких крупных игроков, как «Россия» и «Гута-страхование», произошел уже во время регулирования сферы страхования Центробанком.

3. Для оформления полиса ОСАГО на мотоциклы старше трех лет требуется диагностическая карта (ранее техосмотр), наличие которой должны проверить при заключении договора ОСАГО. Оформить диагностическую карту стало значительно легче, после того как упростили процедуру получения лицензии на проведение осмотров. Помочь получить ее может дилер, мотосервис или даже страховой агент. Итог здоровой конкуренции – отсутствие очередей.

4. Около двух лет назад после принятия постановления Верховного суда ОСАГО стало подпадать под закон о защите прав потребителя. Интересы клиента теперь значительно лучше защищены: суды очень часто признают результат альтернативной независимой экспертизы, предоставленной клиентом, назначают 50-процентный штраф с взысканной со страховой компании суммы, пени 3 % за каждый день просрочки, выплату за каждый день пользования деньгами клиента. В итоге средняя выплата по ОСАГО выросла почти на 20 %, и это без учета штрафов и пени, назначаемых по суду (в 2012 г. средняя выплата составляла около 25 тыс. руб., теперь – около 30 тыс. руб. и продолжает расти).

В последние годы отмечается бум страховых мошенничеств. Мне регулярно поступают звонки с предложением придумать что-то после аварии, оформить задним числом и т.д. По определенным понятиям, это «крысы», пытающиеся украсть из «общака» деньги сотен людей, которые просто страхуются в СК. И в итоге добросовестным клиентам из-за мошеннических выплат на следующий год поднимают тариф. Службы безопасности все лучше и лучше ловят таких «умников», проверяя реальность страхового случая по камерам системы «Поток», «Безопасный город», биллингу и т.д. И мошенники все чаще и чаще уезжают «париться на нары». Кстати, после новых поправок в УК срок по статье «Мошенничество в сфере страхования» – до 10 лет.

Также сейчас страховые полисы все чаще оформляют при помощи компьютера, и по интернету СК узнает о выписанном полисе через минуту после оформления. Это исключает даже техническую возможность оформления задним числом.

В перспективе меры по борьбе с мошенниками могут значительно снизить тарифы для добропорядочных клиентов.

Однако в последнее время оформить полис ОСАГО на мотоцикл стало проблемой, особенно в регионах. Почему? Цену полиса ОСАГО утверждает Центробанк (до недавнего времени правительство), а работать по этим ценам должны страховые компании. Если в правительстве считают, что это социальное страхование, было бы логично субсидировать оплату полисов ОСАГО гражданам, как это, например, делается в страховании для сельхозпроизводителей. И если, например в КАСКО, страховая компания устанавливает свой тариф по каждой марке и модели в зависимости от убытков и количества угонов каждые 2–3 месяца, оперативно реагируя на изменения убыточности, то в ОСАГО всё не так. За 11 лет цены на запчасти и стоимость ремонта, зарплаты сотрудников, ставки аренды – все выросло в разы, а базовые тарифы ОСАГО с 2003 года не менялись.

У страховых компаний нет полноценного лобби (на рынке нет госкомпаний, поэтому государство не занимается поддержкой этой сферы), и, чувствуя слабину, депутаты и правительство сделали из цен на ОСАГО инструмент популизма. Стоимость бензина, транспортный налог, пошлины за регистрацию транспортных средств, оплата парковок – все поднялось за 11 лет в 4–6 раз, ведь государство имеет там свою долю прямых доходов. С ОСАГО оно получает только косвенный доход – через налоги компаний. Можно сравнить стоимость ОСАГО на мотоцикл, которая составляет 500–1700 руб. на полгода с пошлиной за регистрацию мотоцикла, которая в Москве составляет 1500 руб. (авто – 2500 руб.). В первом случае СК несет ответственность на сотни тысяч рублей, а во втором вы получаете только свидетельство о регистрации, номерной знак и очередь на полдня. Годовые денежные сборы пунктов по регистрации ТС достигают нескольких миллиардов в год, но я не знаю, куда идут эти деньги. И по скольку страховая компания не может назначить коммерчески приемлемую цену ОСАГО, началась практика отказов от работы в убыточных сегментах: мотоциклы, маломощные машины, маршрутки, такси… В регионах ОСАГО не хотят оформлять вообще, закрывают офисы, сокращают сотрудников. А некоторые СК выбрали тактику платить в этих сегментах только по решению суда.

«Альянс» (ранее РОСНО) – 7-я по сборам компания России – приняла решение не только уйти из регионов, но и полностью свернуть продажи для физлиц, оставив только корпоративное страхование. Ранее то же сделали «Цюрих» и «Гута-страхование». Это сигнал, что вся страховая отрасль в кризисе: ОСАГО тянет за собой и другие виды, никто не будет уходить добровольно из прибыльного сегмента. Причем кризис еще и структурный: высокая аварийность, низкое качество обучения, страховое мошенничество, негативная судебная практика (суды, не вникая глубоко в дела, почти всегда принимают решения в пользу клиентов, чем также пользуются мошенники). Отсутствует и государственная стратегия развития сферы страхования (в отличие от банковской сферы, например).

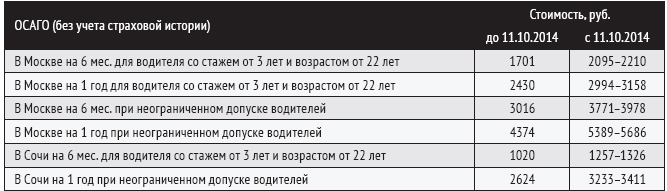

На 1 октября 2014 года мы имели самую низкую в Европе годовую стоимость ОСАГО (1500–2000 руб.): на западе аналог ОСАГО в среднем стоит от 300 до 800 евро, а ведь аварийность там в 15–20 раз ниже. В России полис ОСАГО на мотоцикл уже стал дефицитом, и перспективы были нерадужные. Однако в конце сентября 2014 г. были утверждены и с 11 октября начали действовать новые тарифы ОСАГО. Впервые за 11 лет базовая ставка была увеличена с 1215 руб. до 1497–1579 руб. (с учетом тарифного коридора, хотя вряд ли хоть одна компания будет использовать минимальную ставку, тем более по мотоциклам).

Все дело в значительном увеличении обязательств, которые накладывают на страховые компании новые поправки.

Мотоциклисты, пожалуй, в наибольшей степени выиграют от введенных поправок, особенно в части выплат при нанесении вреда жизни и здоровью (до 500 тыс. руб. каждому потерпевшему) и выплат по таблице травм – ведь известно, что наш брат страдает в ДТП в 20– 30 раз чаще автомобилистов.

Покрытия 400 тыс. руб. хватит на ремонт большинства мотоциклов. И даже если фура, например, снесла пару десятков припаркованных мотов у мотобара, выплата в пределах 400 тыс. руб. полагается каждому. Посчитать износ 80 % даже 30-летнему мотоциклу с пробегом 300 тыс. км уже не смогут – максимум 50 %.

Остается один вопрос: сколько это будет стоить? При таких нововведениях полис ОСАГО на мотоцикл должен стоить в 3–5 раз дороже, ведь только добровольная страховка «Жизни и здоровья» мотоциклиста на 500 тыс. руб. сейчас стоит 6–8 тысяч, а расширение ДГО с нынешних 120 тыс. руб. до 400 тыс. руб. – около 2 тыс. руб. на сезон, и это на всех потерпевших, а не на каждого, как по новым поправкам. Именно из-за больших обязательств на выплаты по «Жизни и здоровью» мотоциклиста аналог ОСАГО в Европе на спортбайки стоит 700–1500 евро (на скутеры – примерно втрое дешевле).

По моему мнению, возможны три варианта развития. Первый: будет принято давно назревшее решение – прекратить регулировать тариф на ОСАГО, чтобы цену полиса определяла конкуренция и количество убытков, а государство плотнее занималось бы контролем надежности страховых компаний. Второй: если тарифы не отпущены, начнется дефицит, цена полиса ОСАГО поднимется неформально. Третий: СК начнут сдавать лицензии на ОСАГО, отказываясь работать по обновленным обязательствам и устаревшим тарифам. В итоге государство решится на создание какого-нибудь государственного страхового агентства («Госстраха») на базе СОГАЗа или «Росгосстраха» и произойдет монополизация рынка государством. Тогда в связи с отсутствием конкуренции тарифы на ОСАГО будут быстро увеличены в 8–10 раз, (госсобственность априори менее эффективна, а отсутствие конкуренции взвинчивает цены). Пример – РЖД, где цены на билеты уже как на самолет. О возможности защитить свои интересы в суде, бодаясь с госкомпанией, а тем более получить с нее штрафы и пени, можно будет забыть. О сервисе можно вообще не беспокоиться: все знают, как работают госкомпании в других сферах.

С увеличением с 1 апреля 2015 г. лимитов покрытия по жизни и здоровью пострадавших в ДТП до 500 тыс. руб. ожидается еще одно плановое повышение тарифа на ОСАГО на 20–30 %. Также не исключен пересмотр коэффициентов по возрасту и стажу водителей в сторону увеличения для молодых водителей и водителей с маленьким стажем и снижения для опытных и возрастных водителей. Возможен и пересмотр тарифов для регионов – в сторону увеличения, разумеется.

Реформа ОСАГО:

с 02.08.2014

- Безальтернативное прямое возмещение убытков (ПВУ) – теперь за выплатой нужно обращаться в свою страховую компанию. Эта норма распространяется на все действующие договоры.

- Повышение лимита выплат по «европротоколу» (без вызова сотрудников ГИБДД) с 25 тыс. до 50 тыс. руб. Норма действует только для ДТП, оба участника которого заключили договоры после вступления в силу этой поправки.

- Уточнены процедуры оформления «европротокола» и порядок извещения страховщика: каждый участник ДТП обязан в течение 5 дней отправить свой экземпляр извещения о ДТП своему страховщику.

с 01.09.2014

- Отменена обязанность страхования по ОСАГО техники на неколесном движителе (гусеничном, санном и т.п.).

- Введен тарифный коридор 5 % (минимальных и максимальных значений тарифов) по ОСАГО; страховые компании могут устанавливать тарифы в рамках указанного коридора.

- Предусмотрена возможность возмещения по ОСАГО путем направления на ремонт в случае, если у страховщика заключен договор со станцией технического обслуживания. При установке новых запчастей, рассчитанный износ запчастей (амортизацию) сервису будет оплачивать клиент.

- Единая методика независимой технической экспертизы утверждается Банком России, а правительство аттестует экспертов-техников. В ближайшее время (пока не принята) должна появиться единая методика расчета, и тогда споры в суде, чья экспертиза более правильная, уйдут в прошлое.

- Применяется «Закон о защите прав потребителей» в части, не урегулированной законом об ОСАГО (в основном касается всевозможных пеней и штрафов).

- Штраф по «Закону о защите прав потребителей» рассчитывается как 50 % от суммы недоплаты.

- Пени за каждый день просрочки выплаты – 1 % от суммы выплаты.

- Штраф за каждый день просрочки срока направления отказа – 0,05 % от страховой суммы.

- Расширен перечень оснований для регресса в «европротоколе» (когда ущерб возмещает сам виновник ДТП). В их число добавлены следующие: виновник ДТП не направил извещение о ДТП в течение 5 дней, не представил свой автомобиль на осмотр страховщику или приступил к его ремонту до осмотра страховщиком в течение 15 календарных дней после ДТП (не считая нерабочих праздничных дней) без письменного согласия страховщика, срок действия диагностической карты истек на момент ДТП (важный момент, который легко упустить!).

- Введено обязательное для гражданина обращение к страховщику с досудебной претензией перед обращением в суд.

- Повышен лимит выплат по ущербу имуществу с 120 тыс. до 400 тыс. руб.

- Отменен общий лимит выплат при нескольких потерпевших (был – 160 тыс. руб.) и пропорциональные выплаты: теперь каждый потерпевший (не обязательно водитель), имущество которого пострадало в ДТП, может получить по 400 тыс. руб. вне зависимости от количества потерпевших, имущество которых пострадало.

- Снижено максимально возможное значение износа при расчете возмещения по ОСАГО с 80 % до 50 % (это особенно порадует владельцев сильно подержанной техники).

- «Безлимитный» (в пределах лимитов ОСАГО, конечно) «европротокол» в Москве, Московской области, Санкт-Петербурге и Ленинградской области при условии использования «технических средств контроля, обеспечивающих некорректируемую регистрацию информации», т.е. предоставления фото- или видеосъемки, данных навигационных систем (в соответствии с Постановлением Правительства РФ от 1 октября 2014 г. № 1002). Норма будет работать, только если оба участника ДТП заключили договоры после 1 октября 2014 года. Для случаев, не подтвержденных техническими средствами фиксации, лимит выплат составит 50 тыс. руб. (как по обычному «европрототоколу»).

- Создание единой автоматизированной информационной системы, содержащей страховую историю всех клиентов страховых компаний по КАСКО и ОСАГО. Объединение информации с базой по ОСАГО.

- Повышение лимита выплат по жизни и здоровью каждому потерпевшему со 160 тыс. руб. до 500 тыс. руб.

- Выплаты в случае травм пострадавших будут осуществляться по специальной таблице, аналогично системе выплат по добровольному полису «Несчастный случай». В таблице будет определена выплата в зависимости от сложности нанесенной в ДТП травмы. Например, за перелом руки – 20 тыс. руб., бедра – 50 тыс. руб. и т.д.

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО (снижается количество требуемых документов – достаточно справок о ДТП и о травме).

- Введение электронного полиса ОСАГО.

- Безлимитный «европротокол» по всей России при условии предоставления фото- или видеосъемки, данных систем навигации.

В ближайшие 1-2 года нас ожидает значительное, но поэтапное увеличение стоимости полисов ОСАГО, связанное как с серьезным увеличением лимитов покрытия, так и заморозкой тарифов с 2002 г. Но пока мы имеем заметно расширенные обязательства при незначительно выросших ценах. Как говорится, ловите момент.

Оставить комментарий

Для добавления комментария требуется зарегистрироваться или авторизоваться на сайте .

Социальные комментарии Cackle↑ Наверх