- Техника

- Тесты

- Рынок

- Сообщество

- Ремзона

- Спорт

- Копилка

ОСАГО. Когда репутация – деньги

09 июня 2015

С 1 июля 2014 года размер страховой премии при заключении договора ОСАГО стали определять по данным базы АИС РСА – в соответствии с коэффициентом бонус-малус, отражающим аварийность клиента. И немало водителей с удивлением обнаружили, что их страховая история оказалась переписанной – иногда в «хорошую», а чаще в «плохую» сторону...

Выпуск:

Журнал «МОТО» – июнь 2015

Автор:

ОЛИК АК111

Просмотры:

3930

Поделиться с друзьями:

В зависимости от КБМ, размер ежегодного взноса может различаться почти в 5 (!) раз, да и цены на ОСАГО с тех пор поднимали дважды – ошибки заметно подорожали. Как восстановить справедливость?

Обязательное страхование в России еще недавно жило своей, не очень государственной жизнью: каждая компания вела собственную базу и делиться ей ни с кем не хотела (еще бы: зачем задаром отдавать конкурентам трудом нажитое?). Для аккуратных водителей досадные ситуации возникали при переезде в другой город (поди докажи, что ты «безаварийщик»!) или в случае ликвидации компании — но в целом за таких клиентов компании держались. А вот «аварийщикам» было раздолье: хочешь начать жизнь заново, «обнулить счетчик штрафных очков» — смени страховую!

Единая база была призвана положить конец этой феодальной раздробленности, отменить «страховое рабство» и сделать прозрачной историю каждого клиента (в АИС РСА стали стекаться сведения о договорах ОСАГО, заключенных с 1 января 2011 года). Но на практике оказалось, что не все так радужно, как выглядело на бумаге.

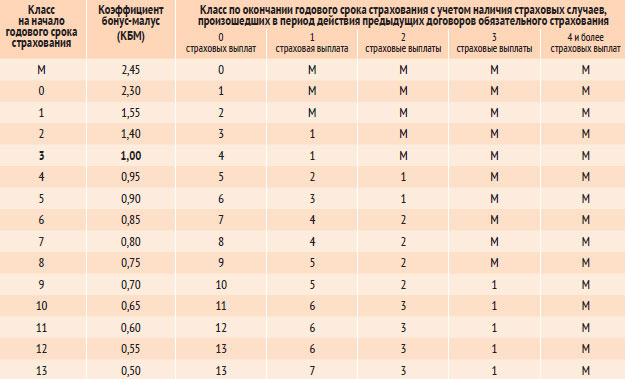

Принципы изменений коэффициента бонус-малус остались прежними, они отражены в таблице (КБМ — коэффициент, повышающий или понижающий стоимость полиса в зависимости от аварийности в предыдущие периоды). При безаварийной езде КБМ понижается на 5% каждый год, пока не достигнет минимума в 0,5 (половина базовой премии). При наличии страховых выплат КБМ растет (уменьшается класс). При отсутствии страховой истории водителю (или собственнику, при неограниченном допуске к управлению) присваивается класс 3 (КБМ 1).

Теперь нюансы. Сведения о выплате, на основе которых ухудшается КБМ, поступают в компании далеко не сразу: обычно процесс занимает около полугода. Поэтому не стоит на следующий день после аварии бежать переоформлять полис, чтобы на год сохранить прежний КБМ.

Многие, заключая новый договор, уточняют: «а вот у меня было 3 ДТП в прошлом году, сколько мне теперь насчитают?» Не спешите «стучать» на самого себя! Ведь ваш класс понизится только в том случае, если были реальные выплаты по ОСАГО, а не от самого факта ДТП, даже если вы оказались виновником. Ведь многие так и не обращаются за выплатами! Причины могут быть разными: потерпевший посчитал, что ущерб не стоит волокиты, документы оказались не в порядке, уехал в отпуск, заболел или умер... Наконец, транспорт могли угнать, он сгорел и т.п. Кстати, если кто-то управлял чужим автомобилем, его заявление о выплате ущерба примут только при наличии генеральной доверенности с правом получения страхового возмещения. В противном случае претензии принимаются только от собственника. Кто-то просто не захочет его искать, кто-то побоится сообщать об аварии и отремонтирует «втихую» за свой счет. Таких случаев немало.

Итак, если ваш КБМ понизился из-за виновности в ДТП, все понятно (правильность пересчета проверяем по таблице). А если нет? Давайте разберемся, что еще на него влияет.

Начнем с ошибок в базе. Откуда они берутся? Как обычно, от тех, кто с ней работает. Еще недавно некоторые полисы агенты выписывали от руки, потом нанятый (и зачастую не самый квалифицированный, порой даже плохо знающий русский) персонал вбивал данные в базу. Одна ошибка — и ваша годами безаварийной езды заработанная скидка вас не найдет. Причем ошибка может быть как в Ф.И.О., так и в дате рождения. Даже пол умудряются перепутать — и всё, в базе другой человек. Впрочем, такие ошибки делают и те, кто вносит данные клиента в офисе, на компьютере. А некоторые и вовсе при заполнении полиса с несколькими допущенными к управлению лицами «автоматом» проставляют у них единицу — как в шаблоне. Поэтому обязательно проверяйте их и свой КБМ при каждом заключении договора. Впрочем, кому-то на такие ошибки жаловаться невыгодно: аварийщикам они помогли сэкономить на премии, присвоив им КБМ 1 — как не имеющим страховой истории.

Другая причина отсутствия в базе — банкротство компании, когда последние выписанные полисы просто «зависли»: ими уже никто не занимался. Были и «левые» полисы, корешки от которых агенты не возвращали в компанию (и, соответственно, не сдавали выручку). Однако с 1 сентября 2014 года вступили в силу более жесткие нормы: страховщик обязан передать сведения о заключенном договоре ОСАГО в АИС РСА в течение одного рабочего дня с даты заключения этого договора.

Как восстановить свой КБМ? Сведения и изменения в АИС РСА загружаются только страховщиками. Для этого понадобится последний «правильный» полис ОСАГО, паспорт, права. С ними нужно обратиться в компанию, которая внесла неправильные данные (вообще при смене компании желательно сразу взять с собой полис, чтобы буде возникнут вопросы, решить их на месте) с требованием внести корректные изменения в базу АИС РСА на основании Федерального Закона 40, статьи 15. При отказе требуйте письменного обоснования и скажите, что обжалуете решение в суде (после этой фразы многие ситуации решаются). Страховать второй раз здесь не советую, ибо если не внесли раз, не факт, что внесут в будущем. Некоторые компании специально не вносили в общую базу реальные КБМ своих клиентов, ставя единицу, чтобы люди к ним вернулись за восстановлением КБМ — и тут им предлагали заключить новый договор или продлить старый.

Кроме того, если в период действия договора ОСАГО происходит смена фамилии и (или) водительского удостоверения одного из водителей (или иных сведений, указанных в заявлении о заключении договора ОСАГО), допущенных к управлению транспортным средством, страхователь обязан незамедлительно сообщить об этом страховщику в письменной форме. Это необходимо для внесения корректных сведений в АИС РСА.

Если лицензия компании отозвана, не поленитесь справиться о работе офиса: часто они еще долго принимают такие обращения. Иначе остается писать жалобу на электронную почту РСА (для приема сканов) request@autoins.ru с указанием Ф.И.О. (полностью), даты рождения и номера водительского удостоверения с приложением копии водительского удостоверения (или паспорта — для договоров, заключенных на условиях, не предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством). Можно воспользоваться и обычной почтой — бланк обращения в РСА по КБМ есть на сайте РСА и в каждой страховой компании. Исправления вносятся в течение трех дней.

Более того, если вы уже оплатили премию по ошибочно завышенному коэффициенту, вам не только пересчитают КБМ с учетом наличия или отсутствия выплат в году, но и вернут разницу в оплате.

Однако если вы ездили по «левому» полису, оплата которого не была проведена страховой компанией (а РСА, соответственно, не получил свои 23% от суммы), то он не учитывается в начислении КБМ — только последний «легальный» полис.

При этом в базу вносятся данные только российских полисов, даже граждане СНГ не могут перенести накопленный дома бонус в Россию. Однако некоторые иностранные компании (в том числе в Европе) принимают российский КБМ — благо системы практически идентичны.

Но помимо ошибок есть и случаи откровенного мошенничества. Ведь сотруднику компании не так сложно показать на экране любую цифру. А какой счастливый обладатель нового мотоцикла будет проверять в салоне, какой КБМ ему поставили в полисе и спорить за лишнюю пару тысяч, отвалив миллион? Этим пользуются сотрудники — психологи если не по образованию, то по роду деятельности. При этом в базе вполне может остаться КБМ 0,5, а разницу агент заберет себе. Пойманным за руку практически ничего не грозит: подумаешь, перепутали цифры! Но полис, конечно, исправят.

Если к управлению ТС допущено ограниченное количество лиц, информация о каждом из которых указывается в договоре ОСАГО, класс страхования присваивается каждому водителю, допущенному к управлению транспортным средством. При этом общий КБМ (и, как следствие, размер страховой премии) для заключения договора определяется по водителю с наихудшим классом страхования. При отсутствии информации о предыдущей страховой истории указанных водителей им присваивается класс 3 (КБМ 1).

Если же к управлению автомобилем допущен неограниченный круг лиц, то класс присваивается собственнику транспортного средства, которое указано в договоре ОСАГО (в этом случае он может и не иметь прав). В дальнейшем, если собственник и транспортное средство не изменились, он получает КБМ в соответствии с таблицей. Если же он продал это ТС и купил новое, его КБМ снова становится равным единице. Таким образом, если два собственника «аварийных» мотоциклов с неограниченным допуском лиц поменяются техникой, они «обнулят» свою страховую историю. Но не факт, что это исправит карму...

Оставить комментарий

Для добавления комментария требуется зарегистрироваться или авторизоваться на сайте .

Социальные комментарии Cackle↑ Наверх